內容目錄

薪水怎麼分配?新手也能快速上手的理財法

收入到底要怎麼分配才好?新手如何加速資產累積又可享受生活?以為要存到夠多的錢可以開始理財嗎?

其實從每個月的薪水分配開始,就等於是開始理財,讓你無痛存錢還能有閒錢投資。

以下兩法幫你無痛存錢,有效分配收入又能增值資產,享受生活無負擔:

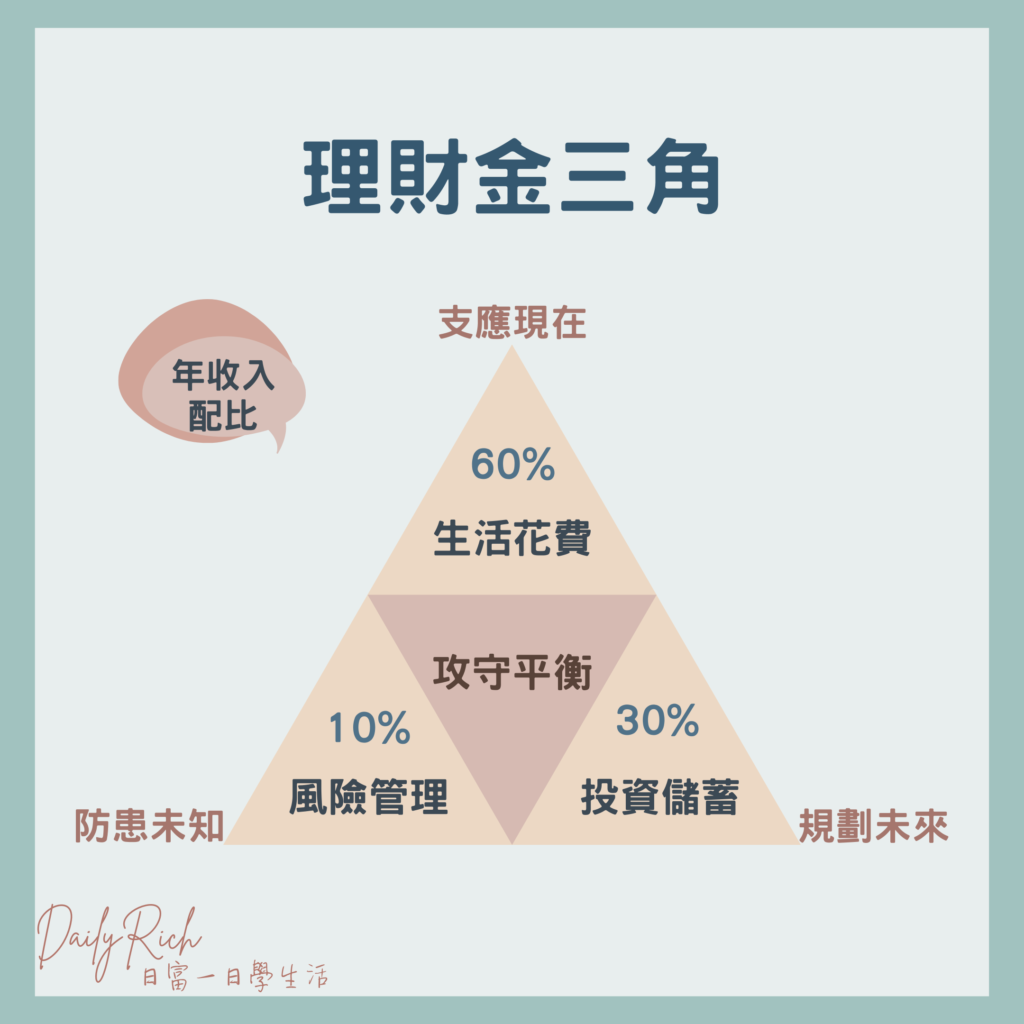

「理財金三角」管理年收入,讓收入可以妥善分配。

「投資金字塔」幫助釐清投資理財的順序,先求穩再求好。

理財金三角,理財從薪水開始

「理財金三角」,為美國經濟學家所發表,依照年收入不同配比又稱為「541法則」或「631法則」,兼顧花錢、存錢與投資。此方法相當適合理財新手,嘗試開始做好收入分配,可先從631法則開始,之後再慢慢調整成541法則,讓用來投資理財的比率遞增,代表錢都存進來且繼續增值喔!

年收入分配631法則

- 60 % 的年收入:支付一般生活開銷

- 30 % 的年收入:投資理財資產增值

- 10 % 的年收入:保障型的風險管理

如果是541法則,就是50%生活開銷、40%投資理財、10%風險管理。

60% 的年收入:支付一般生活開銷

涵蓋食衣住行育樂、水電租金、稅金、勞健保、教育費等一切生活必須與娛樂的開支,控制在年收入50-60%,剩下40-50%的錢拿來做財務規劃,保障生活品質又可以累積財富。

30 % 的年收入:投資理財資產增值

投資儲蓄30-40%,投資理財工具有很多種,舉凡股票、基金、房地產、投資型或儲蓄型保單等,可依照個人需求選擇自己適合的投資理財工具,可依短(3-5年)、中(5-10年)、長(10年以上)期設立不同理財目標。

10 % 的年收入:保障型的風險管理

呼應上個部分提到的資產規劃,此為優先項目,保障型的保險也是理財的一環,萬不可忽略,一次意外的發生,就可能足以讓累積已久的收入回到原點甚至負債,因此適當的保險規劃能讓你用10%的收入,管理90%收入的風險,在意外發生時給予家人與自己提供生活上的保障,這部分建議不要超過年收入的10%為原則。

照著需求依比例分配好後,記得要去設定自動轉帳的功能,讓錢能在薪水發下來後「自動」且「按時」的存入到不同帳戶中,降低經過自己大腦意志介入的機會,克服人性弱點,交給帳戶自動幫你理財。(另一種常見帳戶分配法:六罐子理財法)

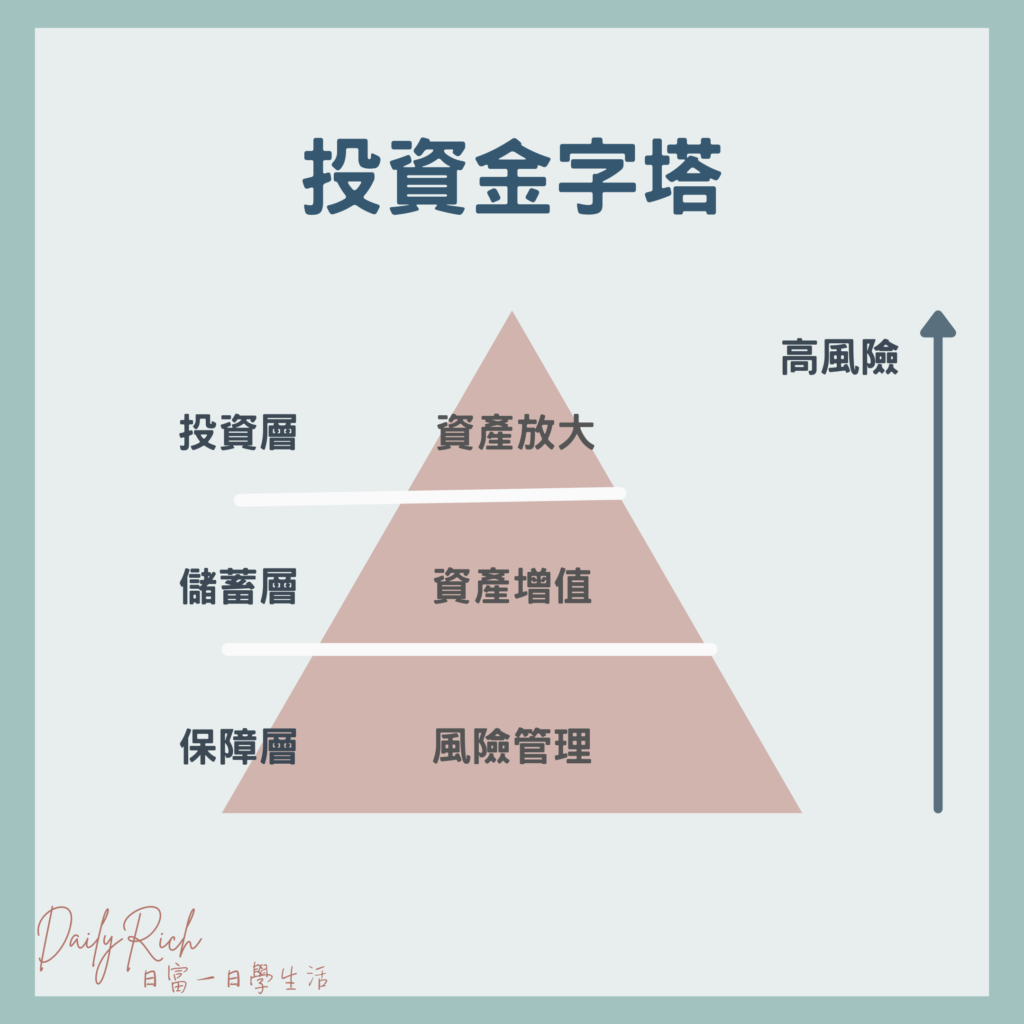

投資金字塔,釐清投資理財順序

很多人常犯的投資錯誤就是,基本存款還不夠就先拿去投資,變成倒三角的金字塔,期待賺快錢,結果可能因為一場虧損,就血本無歸!(點此看投資前要知道的6件事)

投資金字塔簡單說,就是將上方理財金三角的「投資儲蓄」與「風險管理」拉出來,用投資金字塔的概念表現優先性,從風險低到高依序為保障層、儲蓄層、投資層。在投資理財時,最基礎的保障層要先有,穩固基底後,再往上疊加,才能讓你的資產金字塔穩中求增。

因此這邊要再強調一次,先理財再投資,而且投資一定要用「閒錢」,在不影響生活以及保障的情況下,才能進入較高風險的投資層中,你也才能無後顧之憂。

保障層:基礎風險管理,保障生活

將錢用在基礎保障、風險管理,範圍涵蓋醫療保障、家庭責任、以及基礎保障的保險,另外還要有能夠應付六個月生活的緊急預備金。家庭責任指的是養兒育女、家庭開銷等維持家庭基本運作的費用,而緊急預備金則是以自身家庭需求的月生活費作為基礎,預留六個月的生活費用。

儲蓄層:資產增值,穩定報酬

以中低風險的投資理財工具為主,如定存、儲蓄險、定存股、配息股、年金等強調穩定性報酬的商品,讓資產穩定增值,應付日常與未來預計的開銷。(教育基金、退休基金、買房基金)

投資層:承擔風險,資產放大

中高風險的投資理財工具屬於這層,通常報酬較高但也相對有一定的風險存在,如股票、房地產、衍生性商品等,是要量力而為的區域,風險較高,因此位於金字塔的頂端,建議在滿足保障層與儲蓄層後,再來視情況撥一些資金嘗試。

兼具保障與增值的平衡

理財金三角讓我們在管理風險的同時累積財富,達到進可攻退可守的平衡,當然這個比例只是一個給沒有頭緒的人做個參考,實際配比仍因人而異,不過大方向就是盡量壓低生活上的支出,讓更多的資產進入投資理財持續創造財富,幫助資產加速累積。

保險的部分,對於剛出社會的小資族或新手來說,沒有夠多資金的情況下,先買齊基本的保障險種就可以了,先求有再求好、先求廣再求深,初期可以從醫療險、意外險、癌症險、重大傷病等著手,先買基本的保障額度,且越年輕買的時候保費越便宜,未來隨著年齡越大資金也較多時,可以再考慮是要增加額度,還是購買其他險種,不要讓保險費造成生活上很大的負擔。

要特別強調的是,以不超過10%為原則,但也不能完全沒有或太低,以免所有資產快速瓦解,畢竟風險管理就是希望能幫助你穩固財富、管理風險,而這0%指的是以「保障」為主要目的的保險險種,像是醫療險、意外險、癌症險、重大傷病、壽險等,而投資型或儲蓄型保單則算是投資理財的保險,不要搞混了喔!

依此架構將年收入做有效的管理,之後再隨著人生各階段做比重的調整,大方向掌握後理財也就容易且有效率多了!

喜歡我的文章嗎?有什麼想法歡迎下方留言一起交流,也可以右方側邊欄訂閱喔!