內容目錄

新手想投資,從這開始

我是投資新手,要怎麼開始投資?要做什麼準備嗎?

投資前除了累積財富做好功課外,心態的準備也很重要,更要先建立正確的觀念。自己接觸投資理財到現在,真的深深感受到心態與正確觀念的建立是一切投資理財的基礎,如果沒有奠定好正確的觀念,容易在資本市場的絢爛中迷失本心,資產也就輕易賠掉了!

開始投資前,這些事你做了嗎?

先付錢給自己

投資自己是最划算的作法,支付自己=先把錢拿來投資自己+購買資產,最後才付帳單與生活開銷,當剩下的錢不夠時,壓力會逼出創造財富的潛力。

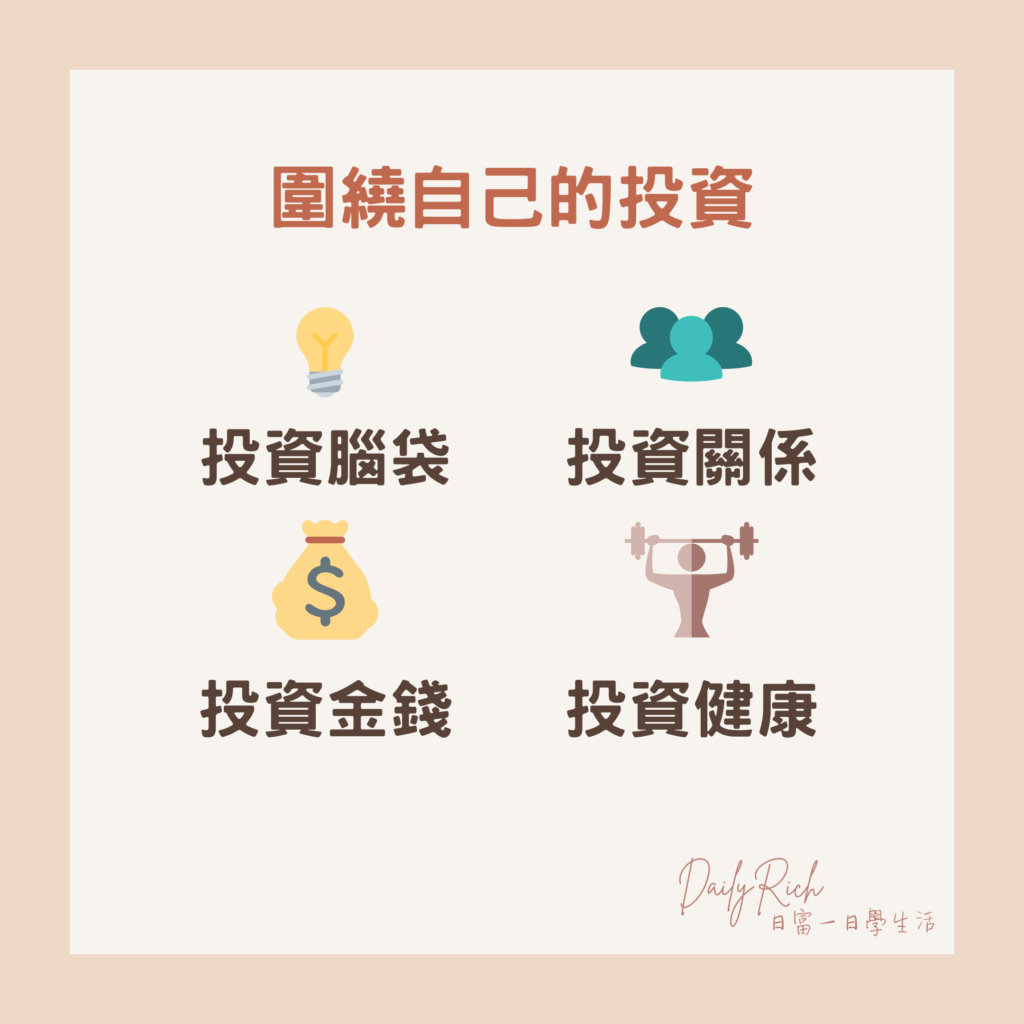

最好的投資,就是圍繞自己的投資。

支付自己就是將錢先投資在自己身上,圍繞自己的投資有很多種,可以投資腦袋、投資自己的關係、投資金錢、投資健康等。

投資腦袋,累積財商

腦袋是經驗、知識與資訊的積累,可幫助整合身上所有的能力與資訊,幫助你做最適當的判斷與決策,把錢投入資本市場前,先想想有什麼能力是可以先培養的,不論是硬實力或軟實力都是把錢花在自己身上,是帶著走的能力,培養起來別人拿不走且能陪你走一生。

硬實力可以是幫助你提升工作收入的技能、學歷等,拉高自己在勞動市場上的議價籌碼,軟實力的範圍又更廣泛了,包括一切能幫助自我成長的都算,像是溝通、關係、情商、健康等課程或書籍。

其中,財商我認為它是兼具軟實力與硬實力的能力,也是通往財富自由的核心能耐,絕對值得花時間穩紮穩打地從基礎培養起,地基夠穩夠深,才能理的起大筆資產,也才能將錢越滾越大,有效管理金錢與風險,隨著資產越大,也越有承擔風險的能力。(點此看五大面向架構你的財富思維)

投資關係,人脈即錢脈

人脈即錢脈聽起來很現實,但我們得承認,好的關係網路能讓我們的資訊四通八達、降低資訊不對稱,不同的財富階級其實就受靠著資訊不對稱來的!畢竟,資訊就是價值的來源,也是換取財富的方式,這道理適用於任何場景,有關係就是沒關係,很多事情常會因為多那一層的關係處理起來就不一樣,生意能否成交也是。

投資金錢,讓錢滾錢

把錢存著不如把錢花掉,把錢花掉不如把錢拿去投資,投資才有相對高的機會放大資產,但不是要以小博大,而是將金錢以有紀律的策略放入資本市場參與經濟的走勢、世界的進步。隨著通膨率越來越高,把錢放著只會越放越貶值,投資到市場中,善用不同理財工具,建立起一套持續帶來財富的系統,打造被動收入,也讓自己有更多的人生選擇權。

投資健康,健康是本

健康是一生中最大的財富,也是唯一的本錢,健康是1,其他都是0,要讓人生是正的,健康要在最前面,沒有健康擁有再多都是0而已,因此,忙碌追求生活與財富的同時,不要忘了要對自己好,身體要先顧好。

先有保底本金,用閒錢投資

在還沒累積到一些可支配閒錢時,建議先拿去投資自己,待儲蓄的錢累積到相對大時,再投入到市場中也不遲,因為本金太小不夠多,放到投資市場中也難以滾出更多錢,「複利效應」的以錢滾錢,還是需要基本盤支撐的。

而且一定要是「閒錢」,以不影響生活為前提。換句話說,應先備好六個月緊急預備金,通常是半年的生活費(這部分可以從自己定期記帳的習慣了解要存多少),且不能有任何負債的情況下,再開始投資。緊急備用金可讓我們有能力為不可預期的發生做準備,讓突發狀況急需用錢時,還有半年的生活費可作緩衝。

為何強調要是閒錢?因為當一個人手頭上生活開銷都不夠充裕時,即便在薪水發下來先把錢拿去投資,也會在需要錢的時候在不對的時間把錢拿出來,賣在低點,豈不可惜了嗎?錢反而比放戶頭還要更縮水了。

備好緊急備用金後,以後的每個月薪水就可以按照帳戶配比分配,運用「投資/財富自由帳戶」,將這筆錢獨立出來專門做投資用途,養成紀律投資的習慣。(點此看無痛存錢帳戶管理法)

衡量承擔風險的本錢,自己做功課

投資高報酬的標的前,應先衡量自己能承受的損失程度,亦即若想賺取一萬塊報酬,就要有損失一萬塊的風險本錢,若本末倒置地想以小博大,就是賭博不是投資了,每個人承擔風險的本錢都不同,不輕易盲從也不要比較,每個人都有最適合自己的投資策略。

所以不要聽別人報名牌,這樣只會淪為市場上待割的韭菜,成為受害者,因為你不知道大家瘋狂討論投資哪檔股票的時候,是不是已經太遲了或甚至這時進去已經買在高點準備下跌了!這就是「擦鞋童理論(shoeshine boy theory)」,意指當擦鞋童都在討論股票投資的時候,就是股市交易達到最高峰之時,之後就會下跌。

最好的做法,就是自己做功課,累積判斷好公司的技巧,可向巴菲特學習運用價值型投資法則,看準公司的長遠發展,找尋被低估的股票,累積一套自己的投資心法才能在股市大海中屹立不搖,不受影響。

穩定心態,善用複利

股市其實就是一個考驗人性的修煉場,股海浮沉,只要跟錢有關係,人都難逃本性,很容易在賺多的時候捨不得賣,期待再漲更多;當然也會在下跌時苦撐不認賠,最後超過自己所能負擔。

市場變幻莫測,沒有人能準確預測未來,因此把持好我們自己的心就變得很重要,如前所述,建構一套自己的選股策略,穩定投入,設立好停損停利點,盡可能長期持有穩健成長的公司才可以不被吞噬,盡可能地運用多元的資產配置分散風險。

正因為不能預測市場動向,你無法知道買進/賣出的時點是相對高或低,長線持有相較短線進出較能平均成本,複利的力量也容易產生。透過時間的累積,長期下來時間為你累積的財富就越多;但時間也很公平,資產能複利,負債也能複利,手續費等任何成本支出也能複利,不能只看到複利的賺,忘記複利的賠。

以下是簡單介紹複利的影片,網路上影片很多,選了一個有帶入投資理財觀念又淺顯易懂的影片分享給大家,五分鐘內搞懂複利的威力!文章後面還有很重要的觀念要跟你分享喔。

高報酬伴隨高風險

高報酬高風險怎麼來的?回到人性。

一個金融商品報酬高,就是因為背後有相對高的風險要去承受,等於用高報酬回饋給投資者,同時也轉嫁一定的風險,要賺得多,膽子當然也要比較大,這是合乎常理的,不會有個報酬高然後不需要承擔任何風險或代價的商品,那樣違背人性!

天下沒有白吃的午餐,高報酬必伴隨高風險,不要受金融商品的包裝所蒙蔽,回到源頭,自己做好功課最重要!

隨時想到機會成本

「做某個選擇後,被放棄的選擇中的最大價值」,即為此次選擇的機會成本,又稱作「替代性成本」。機會成本不包括「沈沒成本(不管做何選擇都必須先付出的成本)」,理性的投資者會選擇最低機會成本的投資。

在做任何投資決策時,隨時想到機會成本可幫助我們做更理性的決策,有限的資源發揮最大效用。舉例來說經過判斷分析後,某一投資標的的表現明顯會優於其他幾個投資標的,那便可以將較多比率的資本放到這個標的中,增加投資組合的創造報酬的效率,這就是機會成本,隨時想到做任一選擇所必須付出的代價,這概念也適用於人生大大小小的決策。

與前面強調投資組合要盡可能地分散,機會成本便是個拉回來折衷的方向,換句話說,任何投資組合不要太集中但也不可太分散,太集中會增加風險,太分散又會降低創造報酬的效率。

這麼多的內容,你選擇在這裡並默默地看到這,就已經成功一半了!會看到這裡的人代表你有自學的心,也有所準備,你有策略、有決心才會願意花時間搜集資料自我調整,也代表離財富自由不遠了!讓我們一起加油吧。